作者

標題 [閒聊] 房地產漲幅為何可以延續多年

時間 Thu Mar 7 23:31:34 2024

標題 [閒聊] 房地產漲幅為何可以延續多年

時間 Thu Mar 7 23:31:34 2024

繼上一篇提到

貸款=創造貨幣

很多人心裡會有疑問

為什麼房地產漲幅可以延續多年

幾乎沒什麼回調?

股票漲多不是要修正嗎?

房地產憑什麼不用

當然從人的損失厭惡來看也行

跌了就放著等漲回來才想賣

不過這邊主要以金融貨幣和其他層面來看

在房地產緩漲格局下

下一個買家都是用更高的價錢來買

所以貸款餘額不斷上升

貸款上升造成貨幣增加

又進一步導致貨幣貶值

只要有新的買家加入

就會不斷循環下去

加上賣家拿到錢也可能會繼續買房

或是消費 讓貨幣流入經濟中

進一步帶動景氣繁榮 造成物價房租上升

很多剛需自住客觀望多年

也都可能後悔幾年前沒買

(目前板上就不少這種文章)

緩漲格局會吸引更多剛需自住客進入市場

深怕晚一年買又要多花幾百萬

到哪可能停止呢

1. 政府進一步緊縮貨幣 限制貸款

比如新青安直接取消

或是進一步信用管制

限制貸款 就是限制貨幣繼續產出

不過目前看來政府不太可能這麼做

2. 利息+持有成本 大於 租金

此時買房對大多數人來說已經不划算了

買房單純只是期待未來漲幅

變成價格投機

缺乏基本面支撐

目前雖已接近

但租金仍在緩漲格局

價格雖可能無法大幅拉升

但也很難看到大崩跌

未來一旦降息

甚至有可能迎來房價飆漲

所以房價常常一漲好多年

漲到末期也不見得會跌

反而是在等待下一波的大浪潮

----

Sent from BePTT on my iPhone16,2

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 220.135.199.156 (臺灣)

※ 作者: menace 2024-03-07 23:31:34

※ 文章代碼(AID): #1bwTtO8V (home-sale)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1709825496.A.21F.html

推 : 阿不就通膨。通膨30-50%,房價就100%漲幅很合理

台灣的房屋是金融商品,不是民生必需品。會跟著通膨太正常不過1F 03/07 23:43

台灣的房屋是金融商品,不是民生必需品。會跟著通膨太正常不過1F 03/07 23:43

推 : 可以延一輩子4F 03/07 23:48

推 : 個人看法,以台灣來說,目前市面上大部份的房子都

是民國50到80年之間興建的,當時因為台灣尚處經濟

成長期,當時的房子只是蓋來讓大家遮風避雨用的,

所使用的材料與工法乃至於投注的人力附加價值(aka 建築師設計費),大都處於堪用但非常不考究的階段。但今日興建的建築大都在各方面,包含工法規劃用

料乃至於造型,都有大幅度的升級,並不單純只是「

更新」而已,所以縱使不計金錢的通膨,光是以製造

成本來說就算年化回算到3、50年前,也是造價完全不同等級的商品,相對的賣價變貴也是正常現象,不是

嗎?5F 03/07 23:53

是民國50到80年之間興建的,當時因為台灣尚處經濟

成長期,當時的房子只是蓋來讓大家遮風避雨用的,

所使用的材料與工法乃至於投注的人力附加價值(aka 建築師設計費),大都處於堪用但非常不考究的階段。但今日興建的建築大都在各方面,包含工法規劃用

料乃至於造型,都有大幅度的升級,並不單純只是「

更新」而已,所以縱使不計金錢的通膨,光是以製造

成本來說就算年化回算到3、50年前,也是造價完全不同等級的商品,相對的賣價變貴也是正常現象,不是

嗎?5F 03/07 23:53

推 : 樓上你說的看樂居有統計的屋齡價差就有了16F 03/07 23:55

噓 : 下一個買家 沒提人口失敗17F 03/08 00:11

推 : 是呀,那個價差包含了建築的新舊與建築的水準差異

,但我想表達的是,如果你用跟30年或50年前一樣的

技術與用料蓋房子,其實蓋出來的產品並不會這麼貴

。其實同樣的道理也可以套用在汽車這類有很多附加

設備的商品上……18F 03/08 00:16

,但我想表達的是,如果你用跟30年或50年前一樣的

技術與用料蓋房子,其實蓋出來的產品並不會這麼貴

。其實同樣的道理也可以套用在汽車這類有很多附加

設備的商品上……18F 03/08 00:16

推 : 因為有政府好安心23F 03/08 00:20

推 : 因為你沒買24F 03/08 00:23

→ : 土地才是最主要的成本25F 03/08 00:25

推 : 假設我基本上擁有的總房地產市值資產價值是我的淨資產的5倍的話

也就是假設拿100萬並借了500萬買了600萬的房地產

當這世界的鈔票每貶值10%

這600萬的資產正常理論上會增值成660萬

就是實際原本100萬現金的價值只等於過去的90萬的價值

而借來的500萬也只等於過去的450萬的價值

比起過去原本持有100萬現金現在貶值成過去90萬的價值

我的部位則變成660-500=160萬

然後160萬*90%=144萬

因實際是使用100萬的本金

故帳面本金投報率是60/100=60%

而回歸過去的本金則是當初的100萬變成當初的144萬

本金報酬率為44%

這也就是你不借錢

那這世界就會一直稀釋掉你手上的每一塊錢直到他無窮小為止26F 03/08 00:29

也就是假設拿100萬並借了500萬買了600萬的房地產

當這世界的鈔票每貶值10%

這600萬的資產正常理論上會增值成660萬

就是實際原本100萬現金的價值只等於過去的90萬的價值

而借來的500萬也只等於過去的450萬的價值

比起過去原本持有100萬現金現在貶值成過去90萬的價值

我的部位則變成660-500=160萬

然後160萬*90%=144萬

因實際是使用100萬的本金

故帳面本金投報率是60/100=60%

而回歸過去的本金則是當初的100萬變成當初的144萬

本金報酬率為44%

這也就是你不借錢

那這世界就會一直稀釋掉你手上的每一塊錢直到他無窮小為止26F 03/08 00:29

→ : m大太佛心寫這種文 讓魯空繼續被外拋好好繳房租就好不用知道這麼多43F 03/08 00:41

→ : 板上魯空買房的太少了 不用擔心哈哈45F 03/08 00:46

噓 : 我開心你開心他開心大家都開心只有魯空不開心46F 03/08 01:35

→ : 因為全世界都在印鈔47F 03/08 01:46

→ : 為什麼覺得會降息?48F 03/08 01:56

→ : 至少不太可能再升息了49F 03/08 02:02

→ : 為什麼?

等看看明天非農吧

每個數值都顯示經濟良好,然後要降息?

其實你分享都是後照鏡啦,不過有分享都很好啦

還有…發展中國家都希望能穩定溫和的通膨維持在2%

所以另一個層面來看,是貨幣購買力下降。

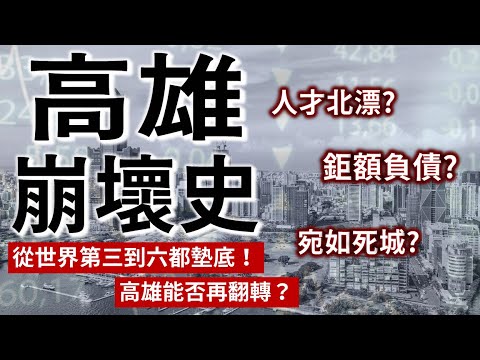

這幾天網路上有在分享一張1994年房價

https://i.imgur.com/fy7BcEn.jpeg

以楠梓來說,2019年入手預售屋一坪14萬

2019-1994=25年

以每年溫和通膨最簡單來算,2%

25年後,大概要1.64倍

10.5*1.64=17.22萬,等於說最差應該1994年買的

都要至少一坪17.22萬,結果2019年楠梓預售屋還有14萬/坪50F 03/08 02:03

等看看明天非農吧

每個數值都顯示經濟良好,然後要降息?

其實你分享都是後照鏡啦,不過有分享都很好啦

還有…發展中國家都希望能穩定溫和的通膨維持在2%

所以另一個層面來看,是貨幣購買力下降。

這幾天網路上有在分享一張1994年房價

https://i.imgur.com/fy7BcEn.jpeg

以楠梓來說,2019年入手預售屋一坪14萬

2019-1994=25年

以每年溫和通膨最簡單來算,2%

25年後,大概要1.64倍

10.5*1.64=17.22萬,等於說最差應該1994年買的

都要至少一坪17.22萬,結果2019年楠梓預售屋還有14萬/坪50F 03/08 02:03

![[圖]](https://i.imgur.com/fy7BcEnh.jpg)

推 : 貨幣寬鬆+借貸利率低 玩槓桿風險極低

通膨加劇是貨幣寬鬆+低利率的果65F 03/08 02:18

通膨加劇是貨幣寬鬆+低利率的果65F 03/08 02:18

→ : 高雄這30年沒什麼漲 近五年才開始起飛67F 03/08 02:20

→ : 是啊,這五年瘋狂印鈔啊

所以討論不是倒因為果68F 03/08 02:22

所以討論不是倒因為果68F 03/08 02:22

→ : 我說的是緩漲格局底下啊 高雄的問題很複雜70F 03/08 02:28

→ : 發展中國家就是希望溫和通膨CPI 等於2%

就是你說的緩漲格局啊71F 03/08 02:34

就是你說的緩漲格局啊71F 03/08 02:34

→ : ……………==75F 03/08 02:47

→ : 表中還有一個淡水

還有金山等等

去對照1994價格跟2019價格79F 03/08 02:48

還有金山等等

去對照1994價格跟2019價格79F 03/08 02:48

→ : 我說的是這幾年的漲幅延續 你用超長期來看 影響因素太多了82F 03/08 02:50

→ : 會說高雄是剛好有入手,討論說這個緩漲格格

所以只討論這5年是嗎?

那就QE,印鈔…貨幣實質購買力下降84F 03/08 02:50

所以只討論這5年是嗎?

那就QE,印鈔…貨幣實質購買力下降84F 03/08 02:50

→ : 我指的是一個中短期3-7年的漲幅87F 03/08 02:52

→ : 問題是你的前提叫做後照鏡

要怎麼預測是緩漲格局?88F 03/08 02:52

要怎麼預測是緩漲格局?88F 03/08 02:52

→ : 我也不是專指近五年90F 03/08 02:53

→ : 你是2024年回頭看這5年91F 03/08 02:53

→ : 沒有人在預測 你擴大腦補太多東西了吧92F 03/08 02:53

→ : 那你要看那個時間段,還是就是個假設時間段

所以你在閒聊已知用火是嗎?

那建議你先用清楚,銀行鑑價是以土地為主

覺得這點比較重要XD93F 03/08 02:54

所以你在閒聊已知用火是嗎?

那建議你先用清楚,銀行鑑價是以土地為主

覺得這點比較重要XD93F 03/08 02:54

→ : 透天流動性那麼差 我自己蛋黃區透天大樓都有 透天要增貸難度就高很多 當然也可能是我的物件問題-.- 還有各地區各銀行的方式也都可能不一樣

如果鑑價以土地為主的話 我的透天旁邊建商高價買地 為什麼我不能增貸-.-97F 03/08 03:01

如果鑑價以土地為主的話 我的透天旁邊建商高價買地 為什麼我不能增貸-.-97F 03/08 03:01

→ : 上面討論有哪一句說你不能增貸XD

你有買過預售屋嗎

預售屋會拆開成土地價格跟房屋價格

上面的價格,如果你置產都是在7都蛋黃

應該很容易了解到其差異。102F 03/08 03:13

你有買過預售屋嗎

預售屋會拆開成土地價格跟房屋價格

上面的價格,如果你置產都是在7都蛋黃

應該很容易了解到其差異。102F 03/08 03:13

→ : 廢話一堆,不就印鈔107F 03/08 06:48

--

作者 menace 的最新發文:

- 20F 4推

- 17F 5推 1噓

- 台南綠線 據說路線改過很多次 因為很多附近居民反對捷運蓋在家門口 是怕交通黑暗期? 還是怕高架噪音影響? 還是覺得不需要捷運? 台南不夠塞車嗎? 然後捷運規劃在空地被罵浪費錢 養蚊子 要蓋在人口稠密 …61F 27推 1噓

- 12F 6推

- 18F 7推

點此顯示更多發文記錄